चाडवाडको बेला छ । लुगाफाटो, खाद्यन्न, सजावट सामाग्री, हिँडडुलको खर्च । खर्चको विवरण तयार गर्दा त्यो आम्दानीभन्दा बढी देखिन सक्छ ।

यसै त महंगी बढेको छ । बढ्दो महंगीमा सामान्य जीवनयापन गर्नै कठिन । यस्तो अवस्थामा चाडपर्वले हाम्रो खर्चको ब्यारोमिटर ह्वात्तै बढाइदिन्छ । त्यसैले त गीत बनेको छ, ‘दशैं नै हो कि, यो मेरो दशा ।’

खासगरी निम्न मध्यम बर्ग परिवारको आम्दानीको स्रोत भन्दा बढी खर्च गर्नुपर्ने ठाउँ बढी हुन्छ । लुगाफाटो, खानेकुरा, छोराछोरीका लागि पढाई शुल्क, पाहुनापात, घुमफिर, उपचार, मनोरञ्जन । यावत् कुरामा हुने खर्च आम्दानीभन्दा बढी हुन पुग्छ । यस्तो अवस्थामा उनीहरुको लागि बचतको अवस्था के होला ?

अत्यावश्यक सामान किन्न त धौ धौ पर्छ भने बचतको त कुरै छाडौ । जबकी बचत गर्ने बानीले नै जीवनलाई सरल र सरस बनाउँछ ।

भुक्तभोगीहरु भन्छन् नि, पैसा कति कमाई गरिन्छ, त्यो ठूलो कुरा भएन । कमाएको मध्ये कति बचत गरिन्छ, त्यो ठूलो कुरा हो ।

जबसम्म तपाई पैसाको बचत गर्न जान्नु हुन्छ , तबसम्म तपाईलाई पैसाको कहिल्यै दुख हुँदैन । जब जीवनमा पैसाको अभाव हुन्छ, तब आˆनो मान्छे पनि विरानो बन्न थाल्छ । जीवन अभावमय हुन थाल्छ । दैनिक जीवनयापन पनि कष्टकर हुनसक्छ । र, देखेका सपना पनि अधुरो हुनसक्छ ।

त्यसैले , यी सबै समस्या बाट बच्ने एकमात्र उपाय भनेकै पैसाको बचत हो । बचतका लागि पैसालाई तीन भागमा विभाजन गर्न जरुरी छ ।

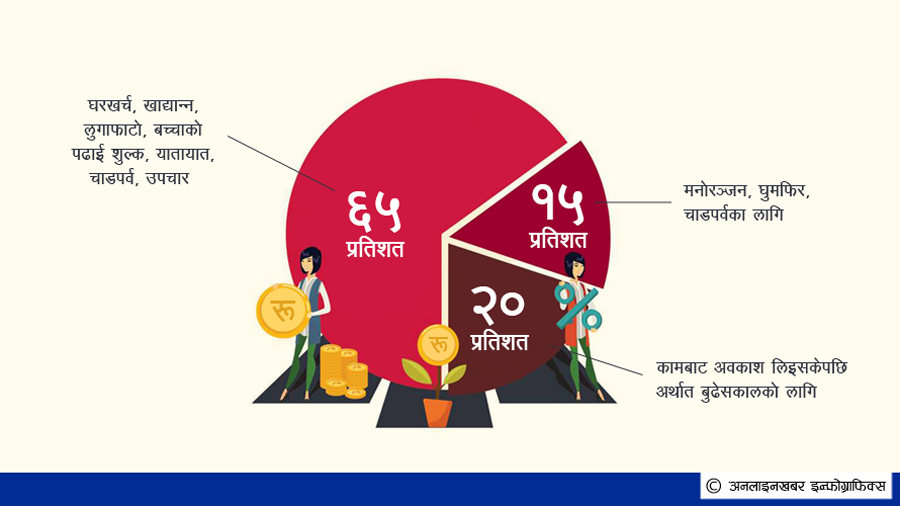

अत्यावश्यक खर्च- आम्दानीको ६५ देखि ७५ प्रतिशत

दैनिक खर्चमा लत्ताकपडा , खाद्यान्न , वजुली, पानी, बच्चाको स्कुल फि लयागतका यावत कुराहरु पर्दछ । यस्ता खर्च अत्यावश्यक खर्च अन्र्तगत पर्ने भएकोले यसको लागि कुल आम्दानीको ६५ देखि ७५ भाग छुट्याउनु पर्छ ।

भैपरी आउने खर्च – आम्दानीको १० देखि १५ प्रतिशत

त्यसपछि बेलाखबत साथीभाइ तथा घरपरिवार बीचको जमघट पनि जरुरी हुन्छ । त्यसबाहेक कतै जान आउनका लागि पनि पैसाको आवश्यकता पर्छ । त्यसैले यस्ता कुरा गर्नका लागि पैसाको अभाव नहोस् भन्नका लागि पनि आम्दानीको निश्चित भाग १० देखि १५ प्रतिशत रकम पहिले नै छुट्याउनु पर्छ ।

बुढेसकालको खर्च- बाँकी रहेको २० प्रतिशत

यति गर्दा नै आम्दानीको करिब ८० प्रतिशत भाग सकिसकेको हुन्छ । अब बाकी रह्यो २० प्रतिशत भाग । यो बीस प्रतिशत भागलाई अहिले देखिनै रिटार्यडमेन्टको लागि सुरक्षित राखेको खण्डमा यसले भविष्यमा पैसाको अभाव हुन दिदैन ।

तर यी कुरा भन्न जति सजिलो छ, व्यवहारमा उर्तान उत्तिकै कठिन छ । यसका लागि विशेष योजना नै बनाउनुपर्ने हुन्छ ।

तर कसरी ?

६५ प्रतिशत खर्चलाई कम गर्ने

यसको लागि सबैभन्दा पहिले त अत्यावश्यक खर्चलाई नै कम गर्नु पर्छ । फजुल खर्च गर्नबाट बच्नु पर्छ । जिम जानु हुन्छ भने उक्त खर्चमा कटौती गरेर नजिकैको पार्कमा विहान बेलुकी एक घण्टा दौडिन सक्नुहुन्छ । घर वरिपरि साइकलिङ्ग गर्न सक्नुहुन्छ । साथीहरुसँग बाहिर जानै परेमा घरमै सोको व्यवस्था गराएर अनावश्यक खर्च कटौत राख्न सक्नुहुन्छ । बाहिर पिउनै परे ह्यापी आवरमा पिउन सक्नुहुन्छ । यसले पनि अनावश्यक खर्च कटौती गर्न निकै हदसम्म सहायता प्रदान गर्छ ।

त्यतिमात्र हैन, रेष्टुरेन्टमा गएर खानुको सट्टा घरैमा विभिन्न परिकार बनाएर खाने, ट्याक्सीको सट्टा सार्वजनिक यातायातको प्रयोग गर्ने, अनावश्यक सामान नकिन्ने, लत्ताकपडा खरीद गर्दा आवश्यकतालाई ध्यानमा राख्ने गरेमा मात्र पनि दैनिक खर्चमा निकै कटौती गर्न सकिन्छ ।

आम्दानीको १५ प्रतिशत भाग विना हिच्किचाहट खर्चने

दैनिक खर्च तथा आवश्यकता बाहेक पनि जीवनमा केही यस्ता रहर हुन्छ, जसलाई पूरा गर्नु प्रत्येक व्यक्तिको रहर हुन्छ । यस्ता रहर, तथा इच्छा , आकांक्षालाई पूरा गर्नका लागि पनि हामीलाई पैसाकै जरुरत पर्दछ । यसका लागि बचत गरेको पैसालाई राम्रो व्याज दिने बैंकमा जम्मा गर्न सकिन्छ ।

त्यसैले, आˆनो रहर पूरा गर्न कुल आम्दानीबाट बचत गरेको १० देखि १५ प्रतिशत रकमलाई यस्तो बैकमा जम्मा गर्नु उचित हुन्छ, जसले नर्मल सेभिङ्ग एकाउन्टमा पनि राम्रो व्याज दिन्छ । उक्त एकाउन्टको पैसा खर्च नहोस् भन्नका लागि एकाउन्टको कार्ड भने लिनु हुँदैन । किनकी पैसा निकाल्ने कार्ड नै नभएपछि पैसा खर्च हुने कुरै हुँदैन ।

त्यस्तै, छुट्टीमा कुनै ठाउँ घुम्न जादाँ पनि फजुल खर्च तथा अनावश्यक सपिङ्ग गर्नबाट जोगिनु पर्छ । साथै, सस्तोमा राम्रो सुविधायुक्त होटलमा बस्ने कोशिश गर्नु पर्छ ।

२० प्रतिशत आम्दानीलाई सक्दो बचाउने

प्रत्येक व्यक्तिका लागि रिटार्यडमेन्ट पछिको जीवन विशेष हुन्छ । रिटायर्डमेन्ट पछि व्यक्ति शारीरीक तथा मानसिक रुपमा कमजोर हुन्छ । जसले गर्दा उक्त व्यक्ति अरुप्रति आश्रति हुनु पर्छ । त्यो नहोस् भन्नका लागि रिटार्यडमेन्ट पछि पनि आपतकालिन स्थितिका लागि कुल आम्दानीको करिब २० प्रतिशत भागलाई अहिले देखि नै छुट्याएर राख्नु पर्दछ ।

यसको लागि दुईटा कुरामा विशेष ध्यान दिनु पर्छ, पहिलो महँगी र अर्को बचतको मुल्य । किनकी जति जति वर्ष वित्दै जान्छ, महँगी पनि बढ्दै जान्छ भने त्यस अनुपातमा पैसाको मुल्य पनि घट्दै जान्छ ।

त्यसैले यो कुरालाई पनि ध्यानमा राखेर प्रत्येक वर्ष आफ्नो वचतमा करिब चार प्रतिसम्मको बढोत्तरी गर्न जरुरी छ । यसका लागि कतै जग्गाजमीन जोड्न सकिन्छ त कतै फिक्स डिपोजिट वा शेयरमै पनि लगानी गर्न सकिन्छ । कर्जालाई छिटो भन्दा छिटो कम गर्नेतिर लाग्न सकिन्छ । किनकी त्यो कर्जा नै हो जसले दीर्घकालीन रुपमा सेभिङ्गलाई प्रभावित पार्नुका साथै मानसिक तनाव निम्त्याउन सक्दछ ।

स्रोतः एजेन्सी